Wir freuen uns sehr, Jannick Velten von der Steuerkanzlei SKULD als Gastautor auf unserem Blog willkommen zu heißen. Jannick und sein Team sind ausgewiesene Experten rund um das Thema E-Commerce mit all seinen Facetten. Dabei steht er unter anderem regelmäßig im Austausch mit den Schweizer Behörden, um die umsatzsteuerliche Registrierungspflicht in der Schweiz zu klären. Da uns aktuell viele Anfragen von E-Commerce-Sellern erreichen, die sich unsicher sind, ab wann eine Registrierung in der Schweiz notwendig ist, greifen wir dieses wichtige Thema heute mit Jannicks Expertise auf. Viel Spaß beim Lesen!

Im Rahmen der Beratung unsererE-Commerce-Kunden taucht häufig die Frage auf: „Wie kann ich meinen Umsatz mit meinen Produkten steigern?“

Die Antworten darauf könnten sein:

Gerade im E-Commerce ist es einfacher als in vielen anderen Branchen, Produkte europa- oder sogar weltweit anzubietenund dadurch eine neue, große Kundenbasis zu erschließen. Dies führt oft zuhöheren Umsätzen und Gewinnen.

Doch die Internationalisierung bringt nicht nur Chancen mit sich, sondern kann auch zu erheblichen Verwaltungskosten und Steuernachforderungen führen, wenn sie nicht korrekt umgesetzt wird.Insbesondere mit Blick auf die Schweiz gab es zum Jahreswechsel eine bedeutendeÄnderung im Umsatzsteuerrecht. Diese möchten wir euch in diesem Beitrag näher bringen. Hierzu haben wir uns mit der Eidgenössischen Steuerverwaltung (ESTV) ausgetauscht und Informationen aus erster Hand erhalten.

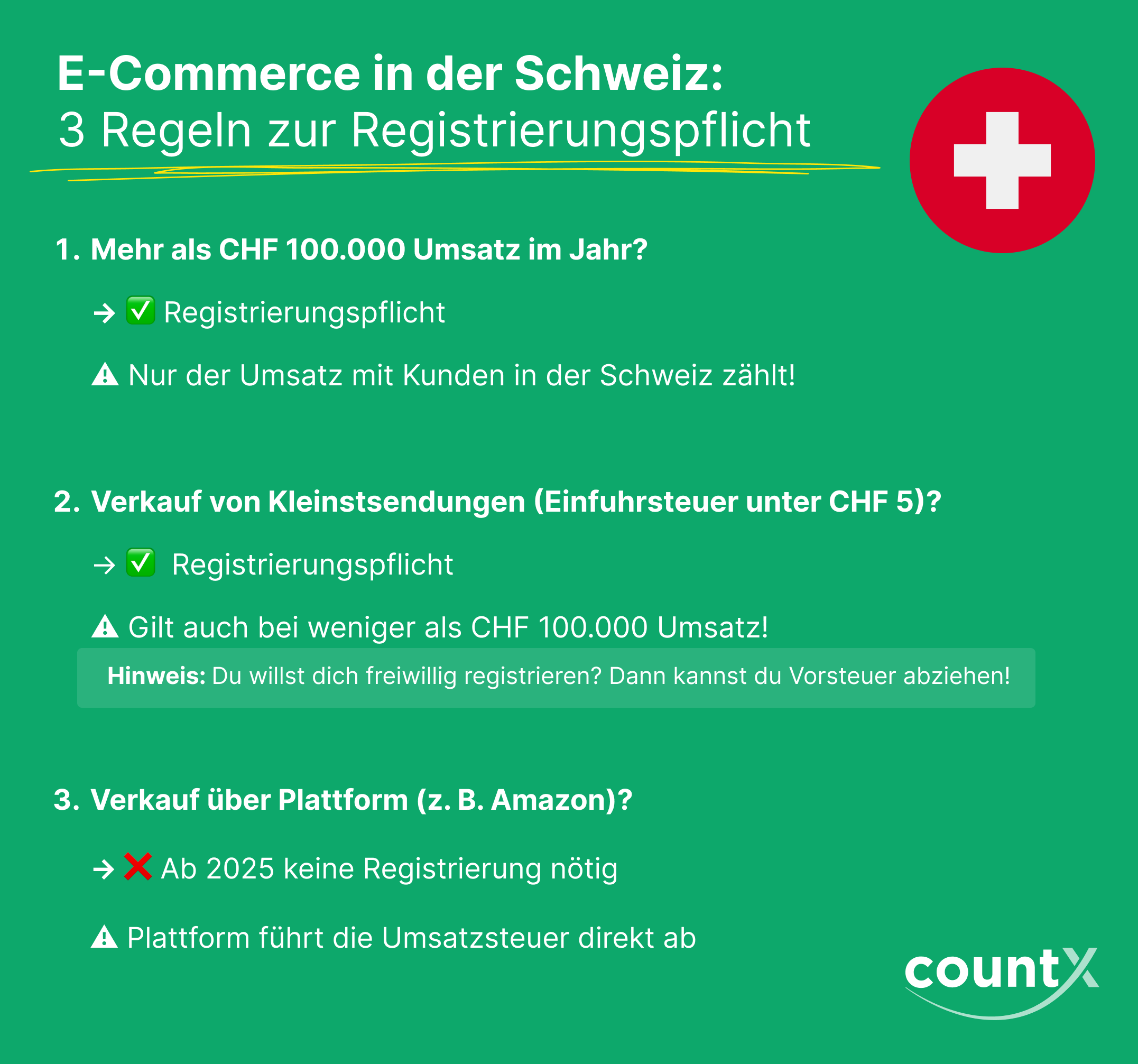

Grundsätzlich gilt: Jedes Unternehmen unterliegt der Schweizer Umsatzsteuerpflicht, wenn es in der Schweiz Leistungen erbringt oder seinen Sitz, Wohnsitz oder eine Betriebsstätte dort hat. Allerdings gibt es einige Ausnahmen:

Gerade für E-Commerce-Händler gelten spezifische Regelungen:

Falls ein Händler hingegen nur größere Sendungen liefert (Einfuhrsteuer > CHF 5), bleibt er von der Schweizer Umsatzsteuer befreit. Der steuerliche Ort der Lieferung verbleibt dann im Ausland. Allerdings kann sich ein solcher Händler freiwillig in der Schweiz registrieren lassen. Dies hätte den Vorteil, dass er die Einfuhrsteuerals Vorsteuer geltend machen und seine Rechnungen direkt mit Schweizer USt ausstellen kann.

Diese Grundsätze gelten, wenn einHändler Kunden in der Schweiz über seinen eigenen Webshop beliefert.

Händler H mit Sitz in Deutschland verkauft Produkte über seinen eigenen Webshop an Kunden in der Schweiz im Wert von CHF 105.000. Alle Sendungen sind Kleinstsendungen.

Lösung: Händler H überschreitet die Umsatzgrenze und wird somit umsatzsteuerpflichtig in der Schweiz. Er muss sich dort registrieren und seine Rechnungen mit Schweizer Umsatzsteuer ausstellen.

Abwandlung:

Wie oben aber Händler H verkauft ausschließlich Großsendungen.

Lösung: Da nur Großsendungen versendet werden, bleibt Händler H von der Schweizer Umsatzsteuer befreit. Er könnte sich jedoch freiwillig registrieren lassen, um die Einfuhrsteuer als Vorsteuer geltend zumachen.

In Abweichung zur o.g. Regelung gelten für Händler, die über eine elektronische Plattform eines Dritten (z. B. Amazon)verkaufen, ab dem 1. Januar 2025 neue Regelungen:

Der Plattformbetreiber, beispielsweise Amazon, berechnet dem Händler die Umsatzsteuer und führt diese an die Schweizer Steuerbehörde ab. Dieses System ähnelt dem bereits bestehenden Verfahren für das Vereinigte Königreich (UK) bei Sendungen bis zu einem Wert von 135 GBP.

Die Neuregelung der Plattformbesteuerung ab 2025 überträgt mögliche Registrierungspflichten von Versandhändlern auf die Plattformen selbst. Dies kann für Händler eine erhebliche administrative Erleichterung bedeuten, da keine eigenständige Registrierung oder Steuerberatungskosten in der Schweiz anfallen. Allerdings entfällt in diesen Fällen auch die bisherige Umsatzgrenze weg – Plattformen wie Amazon behalten die Schweizer Umsatzsteuer direkt beim Händler ein.

Für Händler, die über den eigenenWebshop verkaufen, bleibt die Umsatzschwelle von CHF 100.000 weiterhin entscheidend. Dabei zählt jedoch nur der in der Schweiz steuerpflichtige Umsatz– das sogenannte Welteinkommensprinzip findet keine Anwendung.

Hast du Fragen zur umsatzsteuerlichenRegistrierung in der Schweiz? Unser Team von SKULD hilft dir gerne weiter! 😊

%20(1).webp)

.webp)

%20(1).webp)

%20(1).webp)